歯科修復材料の世界市場調査レポート:成長、収益、メーカー収入、販売、市場動向2026-2032年

LPI世界歯科修復材料分析レポートによると、世界歯科修復材料市場規模は2624百万ドルであり、将来的には3654百万ドルに達し、CAGRは5.67%です。上位3社はDanaherです。

歯科修復材料とは、損傷した歯質や欠損した歯の構造を修復・再建・置換するための口腔医療材料です。レジン系コンポジット、グラスアイオノマー、レジンセメント、ジルコニアセラミックス、ガラスセラミックス、繊維強化材料などの形態で供給され、充填、接着、合着、支台築造、CAD/CAM加工を通じて安定した修復物を形成します。主な性能要件は、生体適合性、機械的強度、耐摩耗性、辺縁封鎖性、色調安定性、透光性、口腔内耐久性です。う蝕充填、歯質欠損、ベニア、インレー、オンレー、オールセラミック冠・ブリッジ、インプラント上部構造、根管治療後の再建などに用いられます。

本調査は、コンポジットレジン、ボンディング材、レジンセメント、グラスアイオノマーセメント、ジルコニアブロック/ディスク、ガラスセラミックス、暫間修復材、仕上げ・研磨材、ポスト・コア材料を対象とします。臨床ワークフローでは、口腔内で直接成形する直接修復材料と、歯科技工所またはチェアサイドデジタルシステムで加工後に合着する間接修復材料に分けられます。

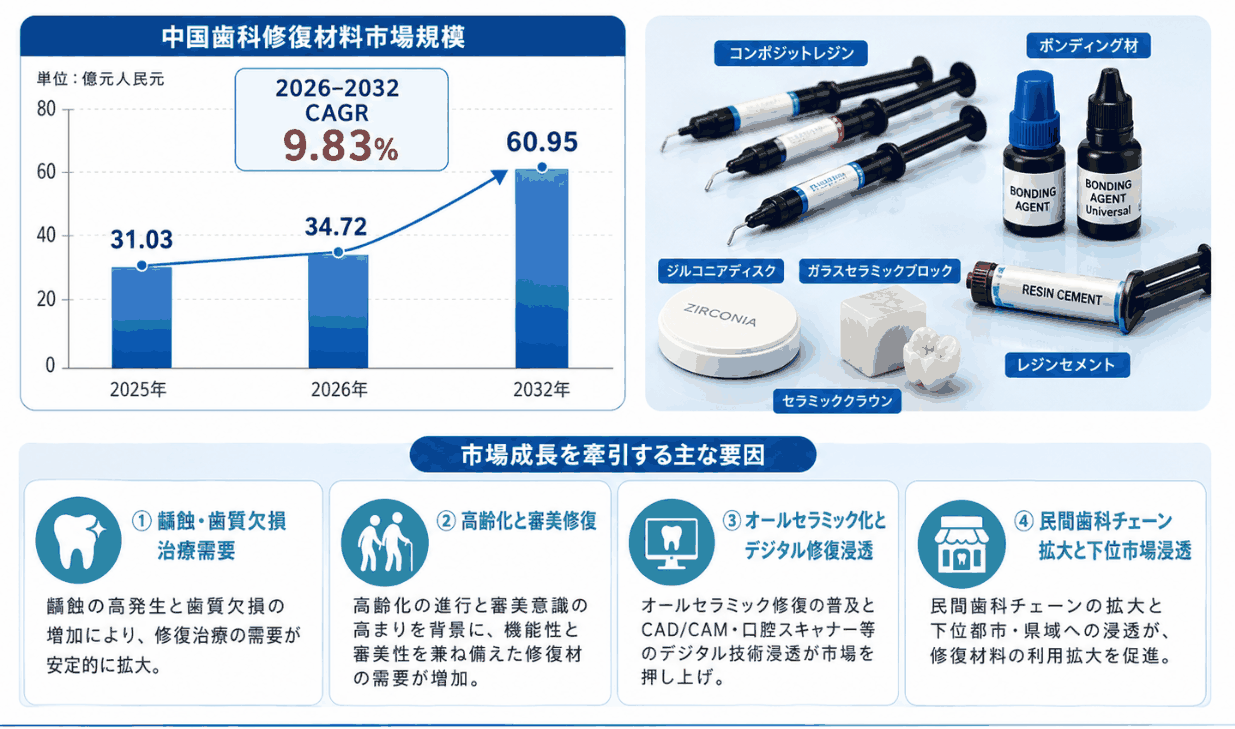

LP Informationの初期調査によると、中国の歯科修復材料市場は2025年に約31.03億元となり、2032年には約60.95億元へ拡大する見込みで、2026–2032年の年平均成長率は約9.83%です。市場規模は、直接・間接修復に用いられるコンポジットレジン、接着材、セメント、ジルコニア、ガラスセラミックス、暫間修復材、仕上げ・研磨材、ポスト・コア材料を対象とし、中国市場におけるメーカー売上高で集計しています。需要面では、う蝕・歯質欠損治療の大きな基盤、高齢化、審美修復、オールセラミック化、民間歯科チェーンの拡大、CAD/CAM・3Dプリンティングの普及が成長を牽引しています。供給面では、国際ブランドが材料ポートフォリオ、臨床エビデンス、デジタルワークフローを強化する一方、中国企業は高透光多層ジルコニア、コンポジット、ガラスセラミックス、重要原料の国産化、チャネル拡大へ投資しています。今後の増分は、高級材料の国産代替、歯科診療所・技工所の需要、オールセラミック・デジタル修復の浸透、中西部・低層都市のサービス拡充から生まれる見通しです。

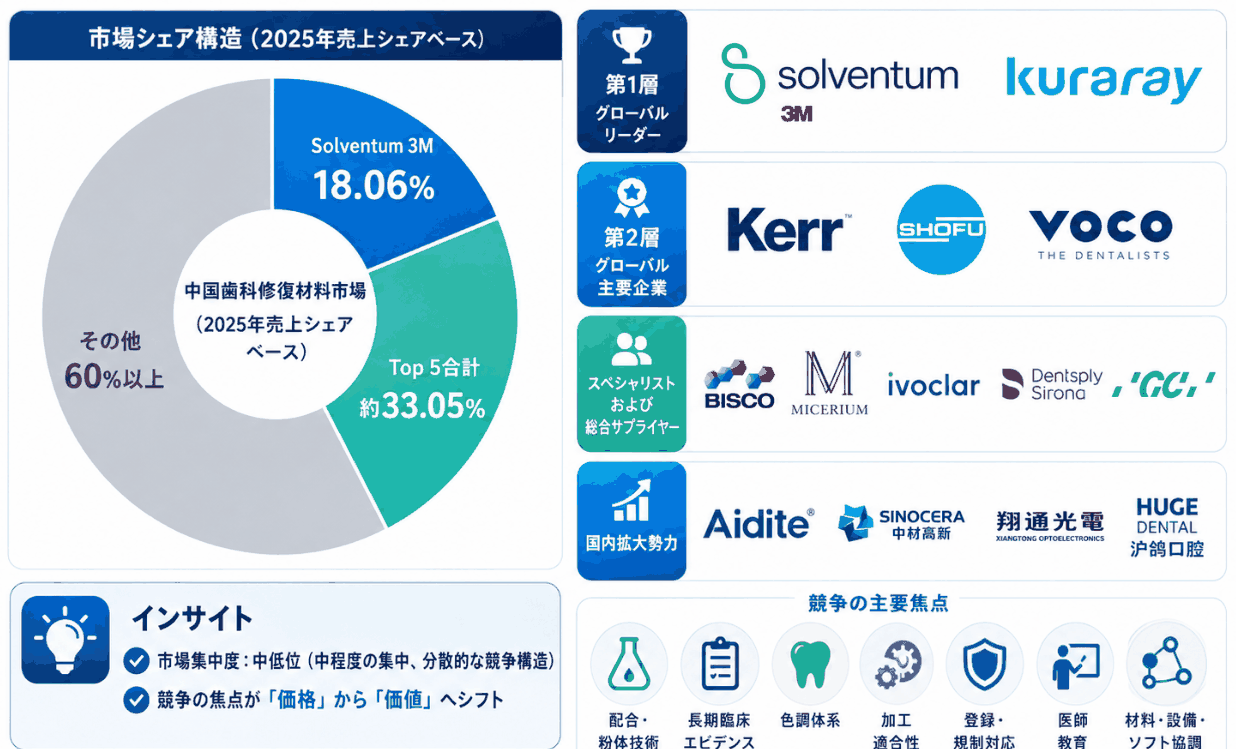

LP Informationの調査統計では、2025年の比較可能なサンプルにおいてSolventum 3Mが売上シェア18.06%で首位となり、Kuraray、Kerr、Shofu、VOCOが続きました。サンプル上位5社の合計は約33.05%で、その他企業が6割を超えることから、製品カテゴリーと販売チャネルが分散し、市場集中度は中程度からやや低いと判断されます。第1グループは、総合的な材料プラットフォーム、長期臨床実績、全国チャネルを有するSolventum 3MやKurarayなどです。第2グループには、コンポジット、接着システム、セメント、研磨材で差別化するKerr、Shofu、VOCOが含まれます。BISCO、Miceriumなどの専門ブランド、Ivoclar、Dentsply Sirona、GCなどの総合サプライヤーも、高級審美、ガラスセラミックス、デジタル修復で影響力を維持しています。中国企業はジルコニアディスク、基礎レジン材料、デジタル関連材料で拡大しており、代表例としてAidite、Sinocera、Upcera、HUGE Dentalなどが挙げられます。今後の競争軸は単品価格から、配合・粉体技術、長期臨床エビデンス、シェード体系、加工適合性、法規対応、歯科医教育、材料・装置・ソフトウェアの統合力へ移行します。

修復方式別では、直接修復材料にコンポジットレジン、グラスアイオノマーセメント、接着材、暫間修復材、仕上げ・研磨材が含まれ、操作性、辺縁封鎖、耐摩耗性、色調適合が重視されます。間接修復材料には、ジルコニアブロック/ディスク、ガラスセラミックス、レジンセメント、ポスト・コア材料、関連プライマーが含まれ、強度、透光性、合着安定性、CAD/CAM加工の一貫性が重要です。間接修復材料は2025年売上の約57.67%を占め、2032年には60.89%へ上昇し、CAGRは約10.67%と直接修復を上回る見込みです。用途別では、病院が2025年に45.91%で最大です。歯科診療所と歯科技工所はそれぞれ32.47%、21.62%で、2032年には33.77%、23.08%へ上昇する見通しです。デジタル加工、チェーン調達、審美症例の増加により、技工所と診療所がより速い成長分野となります。

政策環境は単純な市場拡大から、品質、価格、アクセスのバランス重視へ移行しています。中国国家医療保障局は2025年に「口腔医療サービス価格項目設定ガイドライン(試行)」を公表し、既存の口腔価格項目を114項目に整理しました。歯科消耗材のオンライン登録、集中調達、価格透明化と合わせ、病院・チェーンでは適法な登録、安定供給、ライフサイクルコストが一段と重要になります。国家の口腔健康政策と国民健康計画は、う蝕や歯周病など一般的疾患の予防・治療を継続的に重視し、修復需要の長期基盤を支えています。一方、企業は配合・焼結技術、登録・生体適合性検証、歯科医の使用習慣、全国チャネル、研究開発資金、品質管理された生産能力という障壁に加え、高級原料・ブランド依存、集中購買、同質化価格競争、地域格差、代替技術リスクに対応する必要があります。

今後数年間、中国の歯科修復材料は高性能化、審美化、オールセラミック化、デジタル化、低侵襲化へ進みます。高透光多層ジルコニア、二ケイ酸リチウム系ガラスセラミックス、低収縮・高研磨性コンポジット、ユニバーサル接着材・セルフアドヒーシブセメント、長期フッ素徐放材、3Dプリント可能な暫間・永久修復レジンが重点領域です。口腔内スキャナー、チェアサイドCAD/CAM、デジタル技工所、3Dプリンティングは適用範囲を拡大します。成長は一般歯科治療、高齢化、審美需要、歯科チェーン拡大、国産代替によって支えられ、競争構造は輸入主導の高級市場から、国際プラットフォーム企業と原料・登録・臨床・海外チャネル能力を持つ中国企業の併存へ移行します。「材料+装置適合+ソフトウェア条件+臨床研修+アフターサービス」を提供できる企業が、より高い顧客定着と価格決定力を獲得するとみられます。

【 歯科修復材料 報告書の章の要約:全14章】

第1章では、歯科修復材料レポートの範囲を紹介するために、製品の定義、統計年、調査目的と方法、調査プロセスとデータソース、経済指標、政策要因の影響を含まれています

第2章では、歯科修復材料の世界市場規模を詳細に調査し、製品の分類と用途の規模、販売量、収益、価格、市場シェア、その他の主要指標を含まれています

第3章では、歯科修復材料の世界市場における主要な競争動向に焦点を当て、主要企業の売上高、収益、市場シェア、価格戦略、製品タイプと地域分布、産業の集中度、新規参入、M&A、生産能力拡大などを紹介します

第4章では、歯科修復材料の世界市場規模を、主要地域における数量、収益、成長率の観点から分析します

第5章では、アメリカ地域における歯科修復材料業界規模と各用途分野について、販売量と収益に関する詳細情報を探します

第6章では、アジア太平洋地域における歯科修復材料市場規模と各種用途を、販売量と収益を中心に分析します

第7章では、ヨーロッパ地域における歯科修復材料の産業規模と特定の用途について、販売量と収益について詳しく分析します

第8章では、中東・アフリカ地域における歯科修復材料産業の規模と様々な用途、販売量と収益について詳しく考察します

第9章では、歯科修復材料の業界動向、ドライバー、課題、リスクを分析します

第10章では、歯科修復材料に使用される原材料、サプライヤー、生産コスト、製造プロセス、関連サプライチェーンを調査します

第11章では、歯科修復材料産業の販売チャネル、流通業者、川下顧客を研究します

第12章では、歯科修復材料の世界市場規模を地域と製品タイプ別の売上高、収益、その他の関連指標で予測します

第13章では、歯科修復材料市場の主要メーカーについて、基本情報、製品仕様と用途、販売量、収益、価格設定、粗利益率、主力事業、最近の動向などの詳細情報を紹介します

第14章では、調査結果と結論

【レポートの詳細を確認する、または無料サンプルを申し込む】

https://www.lpinformation.jp/reports/575301/direct-restorative-materials-of-dental-consumables

関連レポートの推奨:

世界直接歯科修復材料市場の成長予測2026~2032

世界ジルコニアベースの歯科修復材料市場の成長予測2026~2032

会社概要

LP Informationは、業界情報と市場戦略サポートを提供する世界有数のプロバイダーです。包括的な市場動向分析レポートや最新のグローバル業界トレンドの概要を提供し、戦略立案や公式情報報告に役立つ効果的なサポートを行っています。

お問い合わせ先

日本語サイト:https://www.lpinformation.jp/

英語サイト:https://www.lpinformationdata.com/

電子メールアドレス:info@lpinformationdata.com