エッジコンピューティング調査レポート:市場規模、シェア、動向、予測2026-2032

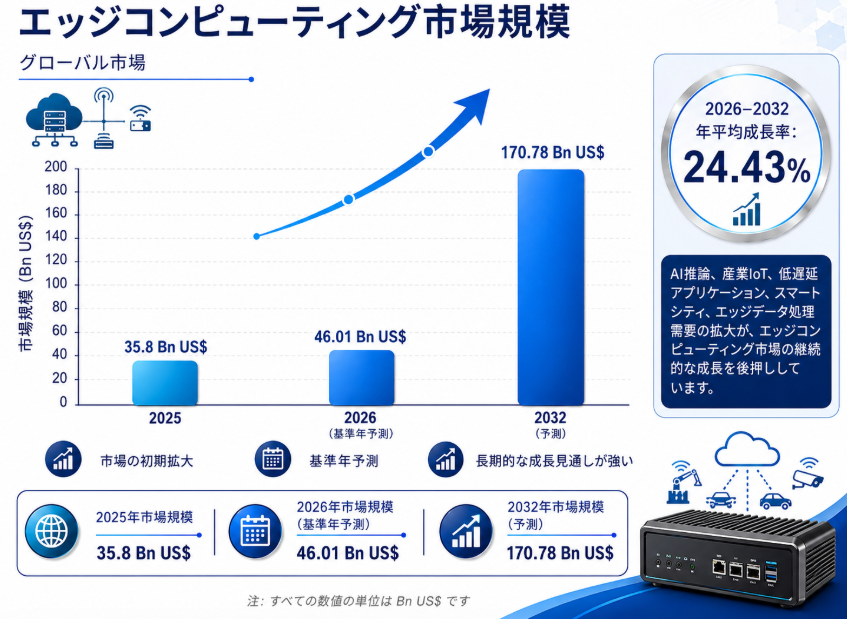

LPI世界エッジコンピューティングレポートによると、2025年の世界エッジコンピューティング市場規模は35803百万ドルであり、2026年には46006百万ドルに拡大し、2032年には170752百万ドルに達する見込みです。2026年から2032年までの年間平均成長率(CAGR)は24.43%となります。

エッジコンピューティングの世界市場規模

エッジコンピューティングは、中央集権的なクラウドデータセンターではなく、オンサイトサーバー、IoTデバイス、ローカルエッジノードといったデータの発生源に近い場所でデータを処理する分散型ITアーキテクチャです。データをローカルで分析することで、レイテンシ(遅延)を大幅に低減し、帯域幅コストを削減するとともに、産業オートメーション、自動運転車、スマートシティなどのアプリケーションにおけるリアルタイムの応答性を向上させます。

エッジコンピューティングの世界市場規模は、2025年時点で358億米ドルと推定され、2026年から2032年の予測期間において年平均成長率(CAGR)24.43%で推移し、2032年には1,707億米ドルに達すると

主な成長要因:

エッジコンピューティング市場が直面する最大の課題の一つは、地理的に分散した多数のエッジノードを導入、運用、管理する際の複雑さです。中央集権型のデータセンターとは異なり、エッジ環境は多くの場合、異種混在のハードウェア、多様な稼働条件、そして限られた現地ITサポート体制で構成されています。数千台規模のエッジデバイスにわたり、ソフトウェアの更新、アプリケーションの展開、構成変更、パフォーマンス監視を調整・管理することは、運用上の負担とコストを増大させます。こうした複雑さは、特にITとOT(運用技術)の統合能力が十分に成熟していない企業において導入の遅れを招く要因となり、堅牢なオーケストレーションおよびリモート管理ソリューションの必要性を浮き彫りにしています。

セキュリティもまた、エッジコンピューティングにおける大きな課題です。従来のデータセンターの境界外で稼働する分散型デバイスによって、攻撃対象領域(アタックサーフェス)が拡大するためです。エッジノードは物理的にアクセス可能な場所や過酷な環境に設置されることが多く、改ざん、不正アクセス、サイバー攻撃に対して脆弱になりがちです。多数のエッジデバイス群全体で一貫したセキュリティポリシー、セキュアブート、ID管理、暗号化、継続的な監視を確保することは、中央集権型アーキテクチャの場合に比べて格段に困難です。さらに、データプライバシーやデータ主権(データソブリンティ)に関する規制要件が複雑さを増しており、エッジコンピューティングソリューションを導入する企業のコンプライアンスコストやリスクを高めています。

エッジコンピューティング市場は、ハードウェアプラットフォーム、ソフトウェアスタック、通信プロトコル、アプリケーションフレームワークにわたる標準化の不足やエコシステムの断片化といった課題にも直面しています。ベンダーは特定のユースケースや業界に最適化された独自(プロプライエタリ)のソリューションを提供することが多く、これが顧客にとって相互運用性の問題やベンダーロックイン(特定ベンダーへの依存)を招く可能性があります。こうした断片化はシステム統合を複雑にし、開発・保守コストを増大させるとともに、拡張性のあるマルチベンダー対応のエッジエコシステムの構築を遅らせる要因となります。より広範な業界標準やオープンアーキテクチャが成熟するまでは、長期的な互換性や柔軟性への懸念から、企業は大規模なエッジ導入に踏み切ることをためらう可能性があります。

主な阻害要因:

エッジコンピューティング市場が直面する最大の課題の一つは、地理的に分散した多数のエッジノードを導入、運用、管理する際の複雑さです。中央集権型のデータセンターとは異なり、エッジ環境は多くの場合、異種混在のハードウェア、多様な稼働条件、そして限られた現地ITサポート体制で構成されています。数千台規模のエッジデバイスにわたり、ソフトウェアの更新、アプリケーションの展開、構成変更、パフォーマンス監視を調整・管理することは、運用上の負担とコストを増大させます。こうした複雑さは、特にITとOT(運用技術)の統合能力が十分に成熟していない企業において導入の遅れを招く要因となり、堅牢なオーケストレーションおよびリモート管理ソリューションの必要性を浮き彫りにしています。

セキュリティもまた、エッジコンピューティングにおける大きな課題です。従来のデータセンターの境界外で稼働する分散型デバイスによって、攻撃対象領域(アタックサーフェス)が拡大するためです。エッジノードは物理的にアクセス可能な場所や過酷な環境に設置されることが多く、改ざん、不正アクセス、サイバー攻撃に対して脆弱になりがちです。多数のエッジデバイス群全体で一貫したセキュリティポリシー、セキュアブート、ID管理、暗号化、継続的な監視を確保することは、中央集権型アーキテクチャの場合に比べて格段に困難です。さらに、データプライバシーやデータ主権(データソブリンティ)に関する規制要件が複雑さを増しており、エッジコンピューティングソリューションを導入する企業のコンプライアンスコストやリスクを高めています。

エッジコンピューティング市場は、ハードウェアプラットフォーム、ソフトウェアスタック、通信プロトコル、アプリケーションフレームワークにわたる標準化の不足やエコシステムの断片化といった課題にも直面しています。ベンダーは特定のユースケースや業界に最適化された独自(プロプライエタリ)のソリューションを提供することが多く、これが顧客にとって相互運用性の問題やベンダーロックイン(特定ベンダーへの依存)を招く可能性があります。こうした断片化はシステム統合を複雑にし、開発・保守コストを増大させるとともに、拡張性のあるマルチベンダー対応のエッジエコシステムの構築を遅らせる要因となります。より広範な業界標準やオープンアーキテクチャが成熟するまでは、長期的な互換性や柔軟性への懸念から、企業は大規模なエッジ導入に踏み切ることをためらう可能性があります。

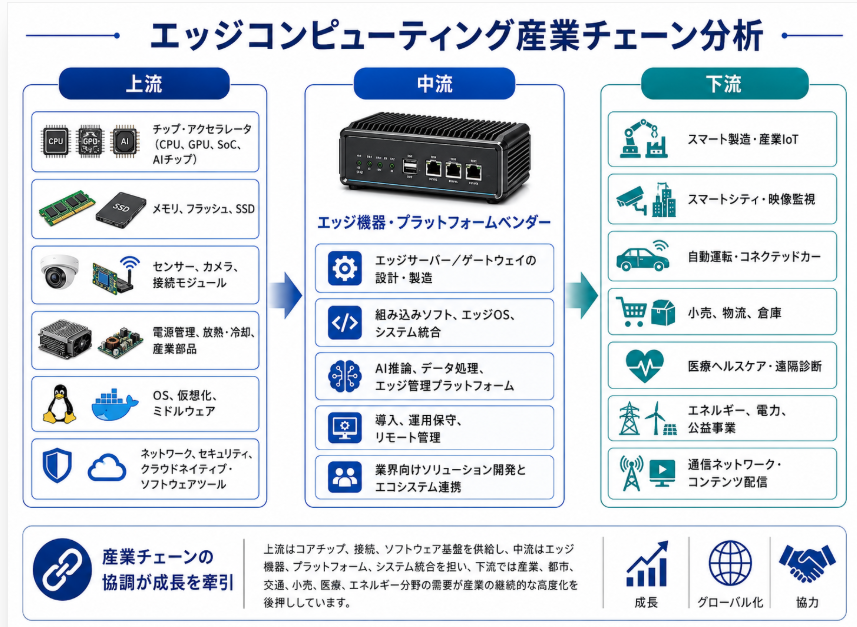

エッジコンピューティング産業チェーンの上流部は、主にコアチップとアクセラレータ、ストレージとメモリ、センサーとカメラ、通信モジュール、産業用コンポーネント、電源管理と冷却システム、そしてオペレーティングシステム、ミドルウェア、仮想化プラットフォーム、セキュリティソフトウェアといった基盤コンポーネントで構成されます。これらのうち、CPU、GPU、SoC、AIアクセラレータチップはエッジノードの演算能力とエネルギー効率を決定づけ、SSD、メモリ、ローカルストレージソリューションはリアルタイムデータキャッシュと処理能力に関係します。一方、ネットワークチップ、無線通信モジュール、セキュリティコンポーネントは、エッジデバイスの接続性、安定性、データ保護レベルに直接影響を与えます。したがって、上流セグメントの技術成熟度と供給能力は、エッジコンピューティング産業の発展を支える基盤となります。

産業チェーンの中流部は、エッジコンピューティングデバイス、プラットフォーム、システムの統合における中核的な役割を担います。主にエッジサーバー、エッジゲートウェイ、産業用PC、組み込みデバイス、エッジオペレーティングシステム、コンテナおよび仮想化プラットフォーム、AI推論プラットフォーム、エッジ管理ソフトウェア、そして導入、実装、運用保守サービスが含まれます。ミッドストリーム企業は、上流工程のハードウェア、ソフトウェア、ネットワーク機能を実装可能なエッジソリューションに統合し、ターミナル近傍および現場でデータの収集、処理、分析、対応を可能にする必要があります。その中核となる競争力は、ハードウェア性能とシステム安定性だけでなく、低遅延処理能力、リモート管理機能、AIモデル展開機能、デバイス間連携機能、クラウドプラットフォームとの統合機能にも及びます。

ダウンストリームアプリケーションは、インテリジェント製造、産業用IoT、スマートシティ、ビデオ監視、自動運転およびV2X(Vehicle-to-Everything)通信、小売物流、ヘルスケア、エネルギー・電力、通信ネットワークなど、幅広い分野に分散しています。ターミナルへのアクセスとリアルタイム処理に対する需要が継続的に増加するにつれ、集中型クラウド処理に完全に依存するシナリオはますます少なくなっています。代わりに、エッジノードを使用してデータ処理とビジネス上の意思決定をローカルで実行することで、遅延を削減し、帯域幅を節約し、データセキュリティを向上させる必要があります。エッジコンピューティング産業チェーンは、全体として「上流ではコンピューティング能力と接続インフラを提供し、中流では機器のプラットフォーム化とシステム統合を完了させ、下流ではマルチシナリオアプリケーションが需要拡大を牽引する」という発展特性を示しています。今後、この業界は、高コンピューティング能力、低消費電力、クラウドとエッジの連携、AI統合、そして業界特化型サービスへとさらに高度化していくでしょう。

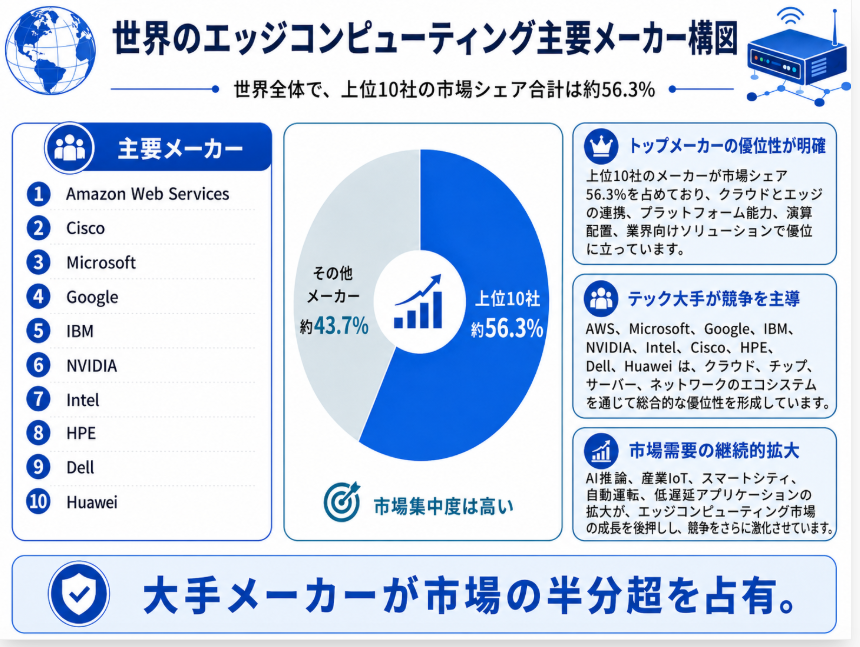

世界のエッジコンピューティング市場は、「大手ベンダーの支配と、激しいエコシステム競争」を特徴としています。提示されたデータによると、上位10社のベンダーが2025年時点で市場の約56.3%を占めており、高い市場集中度を示していますが、完全な独占には至っておらず、細分化された競争の余地が残されています。Amazon Web Services、Microsoft、Google、IBMといったクラウドコンピューティング大手は、パブリッククラウドプラットフォーム、エッジノード管理機能、開発者エコシステムを活用し、クラウドとエッジの連携において明確な優位性を有しています。Cisco、HPE、Dell、Huaweiは、ネットワーク機器、サーバー、インフラストラクチャ、エンタープライズ顧客リソースを強みとして、エッジハードウェアの展開と業界ソリューションの実装において重要な地位を占めています。一方、NVIDIAとIntelは、チップ、コンピューティングプラットフォーム、AI推論機能に重点を置き、エッジインテリジェントコンピューティングにおける主要な競争優位性を構築しています。

競争の観点から見ると、エッジコンピューティング市場は単一のハードウェアやソフトウェアの競争ではなく、「クラウドプラットフォーム+エッジデバイス+チップのコンピューティング能力+ネットワーク接続+業界ソリューション」を包括する総合的な競争と言えます。主要ベンダーの優位性は、主にプラットフォーム互換性、エッジノード管理機能、低遅延処理能力、AIモデル展開能力、データセキュリティ機能、そして地域横断型サービス能力に表れています。特に、産業用IoT、スマートシティ、自動運転、小売物流、ヘルスケアといった分野では、顧客はソリューション全体の安定稼働、迅速な導入、リモート運用・保守、既存IT/OTシステムとの連携といった点に強い関心を寄せています。そのため、フルスタック製品システムとエコシステム統合能力を備えた企業が、市場をリードする立場を獲得しやすいと言えるでしょう。

今後、世界のエッジコンピューティング市場における競争はさらに激化し、インフラ競争からエコシステム競争、そして業界特化型競争へと徐々に移行していくと考えられます。一方では、主要企業はクラウド・エッジ連携、AI推論プラットフォーム、専用エッジサーバー、業界特化型アプリケーションテンプレートなどを通じて市場シェアを拡大し続けるでしょう。他方では、業界顧客のニーズが多様化するにつれ、カスタマイズ能力、ローカルサービス能力、そして垂直シナリオへの適応能力も市場においてより重視されるようになるでしょう。全体として、エッジコンピューティング業界は「テクノロジー大手が主導し、インフラベンダーがそれに続き、エコシステム間の協力が加速する」というパターンを維持し、市場シェアはプラットフォーム機能、チップ機能、業界実装機能、グローバルサービス機能を備えたベンダーに集中し続けるだろう。

【 エッジコンピューティング 報告書の章の要約:全14章】

第1章では、エッジコンピューティングレポートの範囲を紹介するために、製品の定義、統計年、調査目的と方法、調査プロセスとデータソース、経済指標、政策要因の影響を含まれています

第2章では、エッジコンピューティングの世界市場規模を詳細に調査し、製品の分類と用途の規模、販売量、収益、価格、市場シェア、その他の主要指標を含まれています

第3章では、エッジコンピューティングの世界市場における主要な競争動向に焦点を当て、主要企業の売上高、収益、市場シェア、価格戦略、製品タイプと地域分布、産業の集中度、新規参入、M&A、生産能力拡大などを紹介します

第4章では、エッジコンピューティングの世界市場規模を、主要地域における数量、収益、成長率の観点から分析します

第5章では、アメリカ地域におけるエッジコンピューティング業界規模と各用途分野について、販売量と収益に関する詳細情報を探します

第6章では、アジア太平洋地域におけるエッジコンピューティング市場規模と各種用途を、販売量と収益を中心に分析します

第7章では、ヨーロッパ地域におけるエッジコンピューティングの産業規模と特定の用途について、販売量と収益について詳しく分析します

第8章では、中東・アフリカ地域におけるエッジコンピューティング産業の規模と様々な用途、販売量と収益について詳しく考察します

第9章では、エッジコンピューティングの業界動向、ドライバー、課題、リスクを分析します

第10章では、エッジコンピューティングに使用される原材料、サプライヤー、生産コスト、製造プロセス、関連サプライチェーンを調査します

第11章では、エッジコンピューティング産業の販売チャネル、流通業者、川下顧客を研究します

第12章では、エッジコンピューティングの世界市場規模を地域と製品タイプ別の売上高、収益、その他の関連指標で予測します

第13章では、エッジコンピューティング市場の主要メーカーについて、基本情報、製品仕様と用途、販売量、収益、価格設定、粗利益率、主力事業、最近の動向などの詳細情報を紹介します

第14章では、調査結果と結論

【レポートの詳細を確認する、または無料サンプルを申し込む】

https://www.lpinformation.jp/reports/583924/edge-computing

関連レポートの推奨:

世界5Gエッジコンピューティング市場の成長予測2026~2032

世界IIoTエッジコンピューティング市場の成長予測2026~2032

世界5Gとエッジコンピューティング市場の成長予測2026~2032

世界エッジコンピューティングツール市場の成長予測2026~2032

世界エッジコンピューティングチップ市場の成長予測2026~2032

世界産業用5Gエッジコンピューティング市場の成長予測2026~2032

世界機載衛星エッジコンピューティング市場の成長予測2026~2032

世界エッジコンピューティングシステム市場の成長予測2026~2032

世界エッジコンピューティングデバイス市場の成長予測2026~2032

世界AIエッジコンピューティングサーバー市場の成長予測2026~2032

世界AIエッジコンピューティングデバイス市場の成長予測2026~2032

世界エッジコンピューティングモジュール市場の成長予測2026~2032

世界IoTにおけるエッジコンピューティング市場の成長予測2026~2032

世界産業用エッジコンピューティング基地局市場の成長予測2026~2032

世界宇宙ベースのエッジコンピューティング市場の成長予測2026~2032

世界路側エッジコンピューティングボックス市場の成長予測2026~2032

世界AIエッジコンピューティングゲートウェイ市場の成長予測2026~2032

世界5Gエッジコンピューティングゲートウェイ市場の成長予測2026~2032

世界AIエッジコンピューティングコントローラ市場の成長予測2026~2032

世界エッジコンピューティングオールインワン市場の成長予測2026~2032

会社概要

LP Informationは、業界情報と市場戦略サポートを提供する世界有数のプロバイダーです。包括的な市場動向分析レポートや最新のグローバル業界トレンドの概要を提供し、戦略立案や公式情報報告に役立つ効果的なサポートを行っています。

お問い合わせ先

日本語サイト:https://www.lpinformation.jp/

英語サイト:https://www.lpinformationdata.com/

電子メールアドレス:info@lpinformationdata.com