2026年船舶用アンローダ業界分析:市場現状+発展見通し

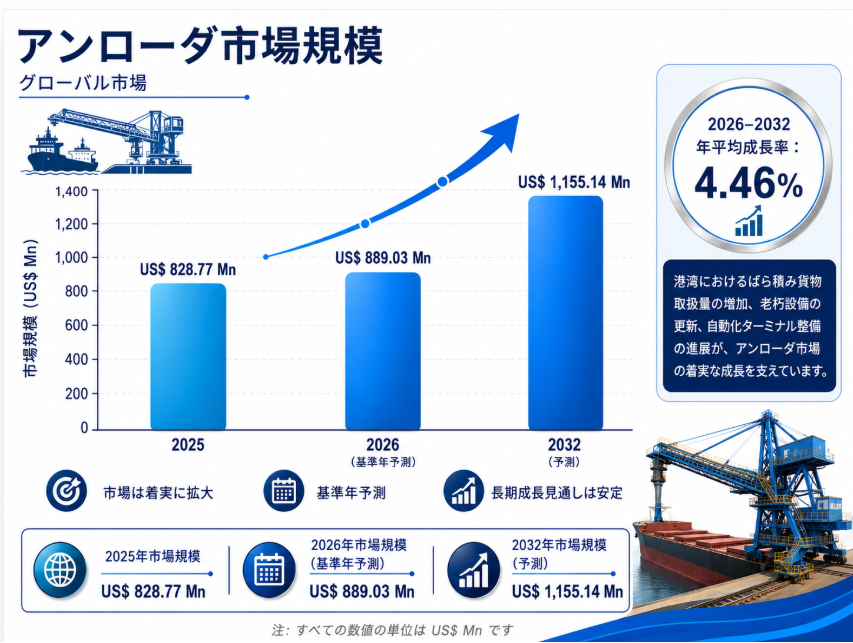

LPI世界船舶用アンローダレポートによると、2025年の世界船舶用アンローダ市場規模は828百万ドルであり、2026年には889百万ドルに拡大し、2032年には1155百万ドルに達する見込みです。2026年から2032年までの年間平均成長率(CAGR)は4.46%となります。

バルク材を効率的に荷揚げするために、世界中で様々な間欠式および連続式の船舶荷揚げシステムが採用されています。各システムは高度で堅牢な技術に基づいており、特定の用途分野に適したソリューションを提供します。船舶荷揚げ機は、連続搬送装置を用いてバルク材を持ち上げるための特殊な機械で、自走機能を備えたものや、供給・受入装置を備えたものもあります。船倉からバルク材を連続的に持ち上げ、ブームやフレームに荷揚げし、陸上の主要配送システムまで輸送します。船舶荷揚げ機を使用することで、荷揚げ効率が大幅に向上し、粉塵汚染が最小限に抑えられ、環境の清浄度が維持され、非常に効率的かつ環境に優しいシステムとなります。

LP Informationによると、世界の船舶荷揚げ機市場の収益は2025年に8億2,900万ドルに達し、2032年には11億5,500万ドルに達すると予測されており、年平均成長率(CAGR)は4.46%(2026年~2032年)です。

船舶荷揚げ機業界の成長は、主に世界貿易の拡大、自動化技術の進歩、環境保護への要求の高まり、インフラ投資、市場競争といった要因によって牽引されています。今後、インテリジェント技術や新エネルギー技術のさらなる発展に伴い、業界は効率性の向上、低炭素排出、そして高度なインテリジェンス化へと進化を続けるでしょう。

主な成長要因:

船舶荷揚げ機は、港湾におけるばら積み貨物の荷役作業を担うため、その市場需要は主に世界の海上貿易総量と、石炭、穀物、肥料、鉱石などの乾貨物輸送規模に左右されます。国連貿易開発会議(UNCTAD)によると、世界の海上貿易量は2024年に前年比2.2%増加し、2025年には0.5%に減速したものの、2026年から2030年にかけては平均年間成長率約2%を維持すると予測されています。一方、2024年の乾貨物市場の好調は、石炭、穀物、肥料の需要に支えられました。船舶荷揚げ機業界にとって、これはばら積み貨物の国境を越えた輸送が今後も長期にわたり継続し、港湾や産業ターミナルは原材料供給と物流効率を確保するために、ばら積み貨物荷役設備の構成変更やアップグレードを継続的に必要とすることを意味します。したがって、海上ばら積み貨物需要は、この市場にとって最も基本的かつ直接的な成長エンジンであり続けるでしょう。

現在、港湾競争はもはや取扱量だけではなく、荷役効率、サプライチェーンの強靭性、そして総合的な運営能力といった要素がますます重要視されるようになっています。世界銀行の「港湾改革ツールキット」は、港湾が世界経済の変化、技術革新、そして環境要因によって絶えず変化しており、サプライチェーンの強靭性、デジタル化、気候変動といったトレンドが戦略的優先事項を再構築していると指摘しています。これは、ますます多くの港湾・ターミナル運営者が、荷役システムのアップグレード、ばら積み貨物処理プロセスの最適化、設備効率の向上によって競争力を強化する必要があることを意味します。こうした背景のもと、ばら積み貨物ターミナルの主要設備である船舶荷揚げ機は、港湾能力の拡張と改修、老朽化した設備の更新、そして専門ターミナルの建設によって恩恵を受けるでしょう。船舶荷揚げ機の市場需要は、今後も「効率改善」と「近代化」の両方によって牽引され続けると考えられます。

従来の取扱量需要に加え、環境保護とデジタル化も船舶荷揚げ機市場における重要な新たな推進力となっています。 IMO(国際海事機関)関連の港湾排出削減ツールは、港湾排出削減戦略において、大気汚染物質および温室効果ガスの排出量を削減するため、最低限の規制要件を超える排出削減対策を推進すべきであると明記しています。また、世界銀行の港湾改革フレームワークも、環境持続可能性、デジタル化、サイバーセキュリティを現代の港湾建設における重要なモジュールとして挙げています。これは、今後、港湾は船舶荷揚げ設備の調達およびアップグレードにおいて、荷役能力だけでなく、粉塵抑制、資材流出管理、エネルギー消費性能、自動制御、遠隔監視、システム連携機能にもますます重点を置くようになることを示しています。その結果、環境に優しく、低排出で、より自動化された船舶荷揚げ装置および関連するアップグレードソリューションは、グリーンでスマートな港湾建設の波に乗って、今後も恩恵を受け続けるでしょう。

主な開発動向

鉱石、石炭、穀物、セメント原料などのばら積み貨物輸送における港湾荷役効率への要求の高まりに伴い、船舶荷揚げ機械業界は、より高い処理能力と船舶全体の荷揚げ効率を目指して、継続的にアップグレードを進めています。大型港湾や特殊ばら積み貨物ターミナルでは、船舶の停泊時間の短縮、バース利用率の向上、ユニット積荷・荷揚げコストの削減にますます注力しています。そのため、高容量連続式船舶荷揚げ機や高性能固定式システムの需要は絶えず増加しています。例えば、ビューラー社の機械式船舶荷揚げ機は、最大で毎時約1,300トンの荷揚げ能力を実現できます。

港湾における排出削減、粉塵対策、グリーンポート建設の継続的な進展に伴い、船舶荷揚げ機市場は、単なる積荷・荷揚げ能力の競争ではなく、クローズドループ搬送、低粉塵、低漏洩、エネルギー効率、環境性能の最適化をますます重視するようになるでしょう。国際海事機関(IMO)の港湾排出削減ツールでは、港湾は最低限のコンプライアンス要件を超える排出削減戦略を策定する必要があると明記されています。世界銀行の港湾改革・近代化に関するデータでも、気候変動と持続可能性が現在の港湾近代化における重要なテーマとして挙げられています。こうした背景のもと、環境性能が低く、エネルギー消費量が多く、開放ループ運転という特徴が顕著な従来型機器は、変革への圧力に直面する一方、グリーンポートの要件をより的確に満たす次世代型船舶荷揚げ機およびそれを支える変革ソリューションは、将来の市場における重要な成長ドライバーとなることが期待されます。

将来の船舶荷揚げ機市場における競争の焦点は、「単体販売」から「自動化機器+デジタル制御+システム統合サービス」を含む包括的な能力へと移行しつつあります。世界銀行の港湾改革ツールキットのデジタル化とサイバーセキュリティに関するモジュールでは、港湾は急速にインテリジェントで相互接続されたインフラへと進化しており、デジタル投資の目標は効率性、可視性、そして持続可能な運用能力を同時に向上させることにあると指摘しています。これは、船舶荷揚げ機が、遠隔監視、状態監視、予知保全、自動制御、そしてターミナルスケジューリング、搬送、倉庫システムとの連携を含む包括的なソリューションにますます統合されていくことを意味します。市場にとって、この傾向はハイエンド機器と包括的なソリューションの価値提案を高め、業界への参入障壁をさらに高めることになるでしょう。将来的には、顧客は個々の機械の性能だけでなく、港湾におけるばら積み貨物取扱システム全体の効率性と信頼性をより重視するようになるでしょう。

船舶荷揚げ機産業チェーンの上流工程は、主に鋼材および構造部品、動力駆動システム(モーター、減速機)、油圧システム(ポンプ、バルブ、シリンダー)、電気制御システム(PLC、センサー、周波数変換器)、ワイヤーロープおよびコンベヤ部品、ベアリングおよび旋回支持部といった主要部品で構成されます。これらのうち、鋼材構造部品は機器全体の耐荷重能力と寿命を決定づけ、油圧および電気制御システムは機器の運転安定性と自動化レベルに直接影響を与えます。駆動システムおよび伝動部品は運転効率とエネルギー消費量を決定します。したがって、上流工程の中核部品の性能レベルは、荷揚げ機の信頼性と運転効率の基盤を直接的に形成します。

産業チェーンの中流工程は、船舶荷揚げ機の製造とシステム統合を含み、主に工程設計、構造製造、最終組立および統合、電気自動化デバッグ、総合試験、プロジェクト納入が含まれます。この段階は高い技術障壁があり、企業は大規模な港湾機械設計能力、複雑な構造物の製造能力、およびシステム間統合能力を備えている必要があります。また、荷役プロセスの最適化と自動化制御技術を習得する必要もあります。中流メーカーは通常、石炭、鉱石、穀物、セメントなどのばら積み貨物の取り扱いにおける様々な港湾の多様なニーズを満たすために、「機器+システム+サービス」を統合したソリューションを提供しています。下流の用途は主に、世界中の様々なばら積み貨物港湾やターミナル、電力会社(石炭火力発電所)、鉄鋼・冶金企業、穀物・化学品物流センターに集中しています。世界の港湾における大規模化、自動化、グリーン化の加速傾向に伴い、高効率、低エネルギー消費、インテリジェントな荷役機器への需要は増加し続けています。全体として、この産業チェーンは「上流の主要コンポーネントが機器の性能を支え、中流の完全な機械とシステムの統合がソリューション能力を決定し、下流の港湾と産業物流の需要が継続的に成長を牽引する」という構造的特徴を示しています。今後、業界はインテリジェント制御、遠隔操作・保守、低炭素・省エネルギーに向けてさらに高度化していくでしょう。

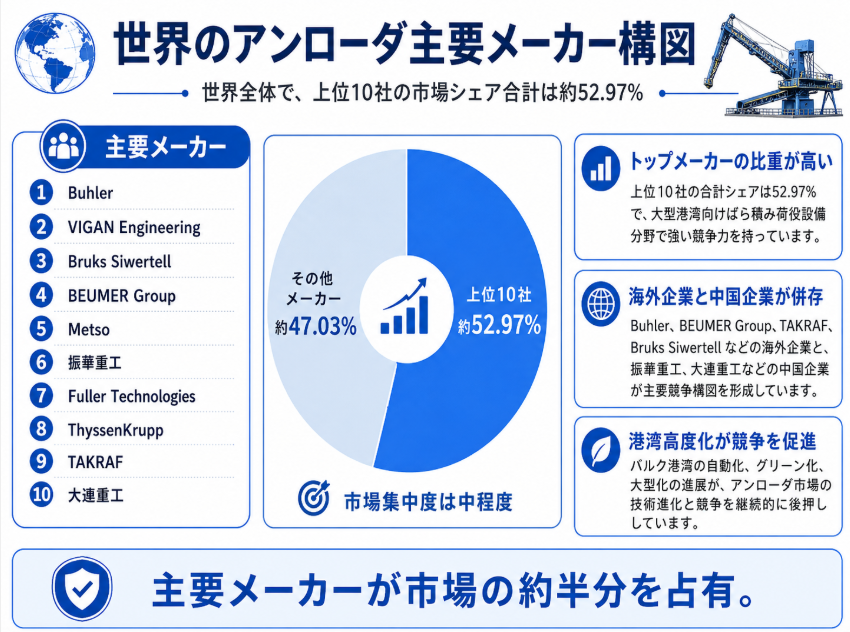

世界の船舶アンローダー(荷揚げ機)市場は、適度な市場集中度、国際的な大手企業による支配、そして中国企業による急速な追い上げという特徴を持っています。データによると、2025年時点での上位10社の合計市場シェアは約52.97%でした。これは絶対的な寡占状態ではないことを示唆していますが、一方で、有力企業が明確な競争優位性を確立していることも事実です。Buhler、VIGAN Engineering、Bruks Siwertell、BEUMER Group、Metso、ThyssenKrupp、TAKRAF、Bedeschi、NEUERO、川崎重工業といった国際的な企業は、長年にわたり港湾でのばら積み貨物(バルクカーゴ)荷役機器を専門としてきました。これらの企業は、高性能な連続式アンローダー、環境に配慮した荷揚げシステム、自動制御技術などの分野で、強力な技術的障壁を築いています。一方、ZPMC、大連華鋭重工(Dalian Huarui Heavy Industry)、Rainbow Heavy Industries、華電重工(Huadian Heavy Industries)などの中国企業は、港湾インフラに対する国内需要とコスト競争力を活かし、着実に市場シェアを拡大しています。

競争要因の面では、船舶アンローダー業界における競争の核心は、単なる製造能力にとどまりません。システム設計、エンジニアリングの統合、自動制御、信頼性、エネルギー効率なども重要な要素となります。大型船舶アンローダーは、石炭、鉱石、穀物、セメントといった多様なばら積み貨物の荷役要件に対応しつつ、極めて高い構造強度、連続稼働能力、低い故障率、そして費用対効果の高いメンテナンス性が求められる、港湾の重要な重機資産です。そのため、包括的なソリューションの提供、世界規模でのプロジェクト遂行実績、長期的な運用・保守サービスの提供が可能な企業が、主要な港湾運営会社やエネルギー関連企業からの受注を獲得する上で有利な立場にあります。

今後の市場競争は、環境技術(グリーンテクノロジー)、インテリジェント化、そして設備の大型化にますます焦点が当てられるでしょう。港湾の自動化という世界的な潮流や、低炭素物流への需要の高まりを背景に、高効率性、粉塵排出の抑制、遠隔監視、インテリジェントな運用スケジューリング機能などが、競争上の重要な差別化要因となります。国際的なメーカーは、蓄積された技術的ノウハウとハイエンド市場における強固な基盤を活かして優位性を維持すると予想されます。一方、中国企業は、エンジニアリング遂行能力とコスト競争力を武器に、特に新興国市場や地域的な港湾拡張プロジェクトにおいて市場シェアを拡大していくものと見られます。全体として、業界は個々の機器に基づく競争から、機器、システム、そしてデジタル運用・保守サービスを統合した包括的な競争環境へと移行しつつあります。

【 船舶用アンローダ 報告書の章の要約:全14章】

第1章では、船舶用アンローダレポートの範囲を紹介するために、製品の定義、統計年、調査目的と方法、調査プロセスとデータソース、経済指標、政策要因の影響を含まれています

第2章では、船舶用アンローダの世界市場規模を詳細に調査し、製品の分類と用途の規模、販売量、収益、価格、市場シェア、その他の主要指標を含まれています

第3章では、船舶用アンローダの世界市場における主要な競争動向に焦点を当て、主要企業の売上高、収益、市場シェア、価格戦略、製品タイプと地域分布、産業の集中度、新規参入、M&A、生産能力拡大などを紹介します

第4章では、船舶用アンローダの世界市場規模を、主要地域における数量、収益、成長率の観点から分析します

第5章では、アメリカ地域における船舶用アンローダ業界規模と各用途分野について、販売量と収益に関する詳細情報を探します

第6章では、アジア太平洋地域における船舶用アンローダ市場規模と各種用途を、販売量と収益を中心に分析します

第7章では、ヨーロッパ地域における船舶用アンローダの産業規模と特定の用途について、販売量と収益について詳しく分析します

第8章では、中東・アフリカ地域における船舶用アンローダ産業の規模と様々な用途、販売量と収益について詳しく考察します

第9章では、船舶用アンローダの業界動向、ドライバー、課題、リスクを分析します

第10章では、船舶用アンローダに使用される原材料、サプライヤー、生産コスト、製造プロセス、関連サプライチェーンを調査します

第11章では、船舶用アンローダ産業の販売チャネル、流通業者、川下顧客を研究します

第12章では、船舶用アンローダの世界市場規模を地域と製品タイプ別の売上高、収益、その他の関連指標で予測します

第13章では、船舶用アンローダ市場の主要メーカーについて、基本情報、製品仕様と用途、販売量、収益、価格設定、粗利益率、主力事業、最近の動向などの詳細情報を紹介します

第14章では、調査結果と結論

【レポートの詳細を確認する、または無料サンプルを申し込む】

https://www.lpinformation.jp/reports/787829/ship-unloader

関連レポートの推奨:

世界船舶用アンローダ市場の成長予測2025~2031

世界空気式船舶用アンローダー市場の成長予測2025~2031

世界スクリュー式船舶用アンローダ市場の成長予測2025~2031

会社概要

LP Informationは、業界情報と市場戦略サポートを提供する世界有数のプロバイダーです。包括的な市場動向分析レポートや最新のグローバル業界トレンドの概要を提供し、戦略立案や公式情報報告に役立つ効果的なサポートを行っています。

お問い合わせ先

日本語サイト:https://www.lpinformation.jp/

英語サイト:https://www.lpinformationdata.com/

電子メールアドレス:info@lpinformationdata.com